好消息!长三角区域内企业可以直接跨省(市)迁移了,具体办理流程看过来!

问:前两天看到头条新闻,长三角区域内企业跨省(市)迁移税收业务正式落地,是不是意味着长三角区域内企业可以直接办理迁移,无需注销再开业了?

答:对的,该项举措是国家税务总局在2019年底出台的支持服务长三角一体化发展的重要举措之一。这几天,已经有好几家符合条件的企业享受到该举措的便捷和高效了。

问:那真是好消息啊,由于企业规模不断扩大,我正想着能否把企业从浙江迁移到上海呢,之前听说很多限制,一直在犹豫,这下方便了。能给我们讲讲都有哪些具体办理流程吗?

答:好的,大家和我一起来划重点。

适用范围

上海、江苏、浙江、安徽、宁波三省两市(直辖市、计划单列市,以下简称市)区域内的纳税信用级别为A级、B级的企业。

申请条件

在适用范围内的企业,因住所、经营地点在区域内变动需要跨省(市)改变主管税务机关的,如同时符合下列条件,税务机关可按本规程为其办理跨省(市)迁移手续:

已在市场监管部门办结变更登记手续;

未处于税务检查状态;

已结清税款(滞纳金、出口退税款)及罚款;

已缴销发票和税控设备;

税务信息系统内无在办事项。

办理流程

对符合条件的纳税人,办理跨省(市)迁移不再通过先在迁出地办理税务注销登记,再至迁入地办理开业登记的方式,实现迁出手续“即时办”、迁入手续“自动办”。

1、迁出手续“即时办”

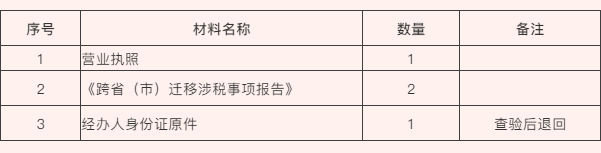

【办理材料】

特别提醒:

1.营业执照为迁入地市场监管部门发放的营业执照

2.经办人应为实名认证的法定代表人或财务负责人或办税人员

【办理地点】

目前可通过办税服务厅办理

友情提醒,后续该功能还会在电子税务局上开通

【办理时间】

对于符合适用范围和申请条件的纳税人,迁出地税务机关即时发放《税务事项通知书》(同意迁移通知)。

2、迁入手续“自动办”

迁入地税务机关根据本省(市)管户划分规则,通过税收信息系统将迁移纳税人分配至区(县)级税务机关。

区(县)级税务机关在收到纳税人信息的当天,完成税(费)种认定信息补录、主管科所分配及确认管户信息,并告知纳税人有关情况。

【后续事项】

1.纳税人在迁入地主管税务机关确认管户信息后,即可办理发票领用手续。

2.纳税人应在迁移当期纳税申报期限届满前,登录迁入地电子税务局或前往迁入地办税服务厅办理存款账户账号报告,根据需要完成税银三方(委托)划缴协议签订。

3.纳税人应自迁移当期起,在规定的期限内,于迁入地办理纳税申报。

由于流程办理的便捷,如果您一天内可以往返两地,那么您当天就可以去迁入地领用发票,确保企业经营“零延迟”。

承继资质和权益

纳税人下列信息和资质可予承继

1.基础登记信息

2.纳税信用等级

3.增值税一般纳税人

4.发票核定信息

5.增值税专用发票最高开票限额

6.出口退(免)税备案信息

7.实名办税信息

纳税人下列权益可延续享受

1.纳税人迁移前未抵扣的增值税进项税留抵税额可在迁入地继续抵扣,不需向迁出地税务机关申请开具《增值税一般纳税人迁移进项税额转移单》。

2.纳税人尚未弥补的企业所得税累计亏损可在迁入地继续按规定扣除。

3.税收管理信息系统内载明的纳税人迁移前税(费)种预缴税款,可在迁入地继续按规定抵缴。

再告诉大家个好消息,上海税务即将在电子税务局推出长三角区域企业跨省(市)迁移功能模块,还将提供税控设备代办注销及收销服务,确保您足不出户、一键办理。